介護保険の2割負担になる基準は、2025年現在、単身世帯で「年金収入+その他の合計所得金額」が280万円以上です。「年収230万円」という数字は現行の2割負担基準ではなく、将来の制度改正で検討されている引き下げ案の一つとして議論されているラインを指します。つまり、現時点で年収230万円の方は1割負担に該当し、2割負担にはなりません。

この記事では、介護保険の負担割合がどのように決まるのか、なぜ「年収230万円」が話題になっているのか、そして将来の制度改正に向けてどのような備えが必要なのかについて、2025年12月8日時点の最新情報をもとに詳しく解説します。負担割合の判定は「合計所得金額」と「年金収入+その他の合計所得金額」という2つの指標による2段階判定で行われる複雑な仕組みとなっており、単純に「年収」だけでは判断できないことを理解しておくことが重要です。

介護保険の負担割合とは

介護保険制度における利用者負担割合は、介護サービスを利用した際に自己負担する費用の割合を指します。2000年の制度創設当初は一律1割でしたが、高齢者人口の増加と現役世代の減少を背景に、「応能負担」の考え方が導入されました。現在は所得に応じて1割、2割、3割の3段階に分かれており、一定以上の所得がある方には、より多くの負担が求められる仕組みになっています。

団塊の世代がすべて後期高齢者となる2025年を迎え、介護保険制度の財政基盤は大きな転換点に立っています。制度の持続可能性を高めるため、「負担能力のある高齢者にはより多くの負担を求める」という方針のもと、2割負担や3割負担の対象者範囲について継続的な議論が行われています。

2025年現在の2割負担の判定基準

2025年度(令和7年度)における介護保険の2割負担の判定基準は、2段階のプロセスで決定されます。第1段階として「本人の合計所得金額が160万円以上」であることが条件となり、この基準を満たさなければその時点で1割負担が確定します。第1段階をクリアした場合にのみ、第2段階の判定に進みます。

第2段階では「年金収入+その他の合計所得金額」が基準額以上であるかどうかが判定されます。単身世帯の場合は280万円以上、65歳以上の方が2人以上いる世帯の場合は346万円以上が基準となっています。この2つの条件を同時に満たした場合にのみ、2割負担が適用されます。

重要なのは、合計所得金額160万円以上という第1段階の「足切り」基準です。この基準を下回れば、年金収入がいくらであっても自動的に1割負担となります。これは多くの高齢者にとって強力なセーフティネットとして機能しています。

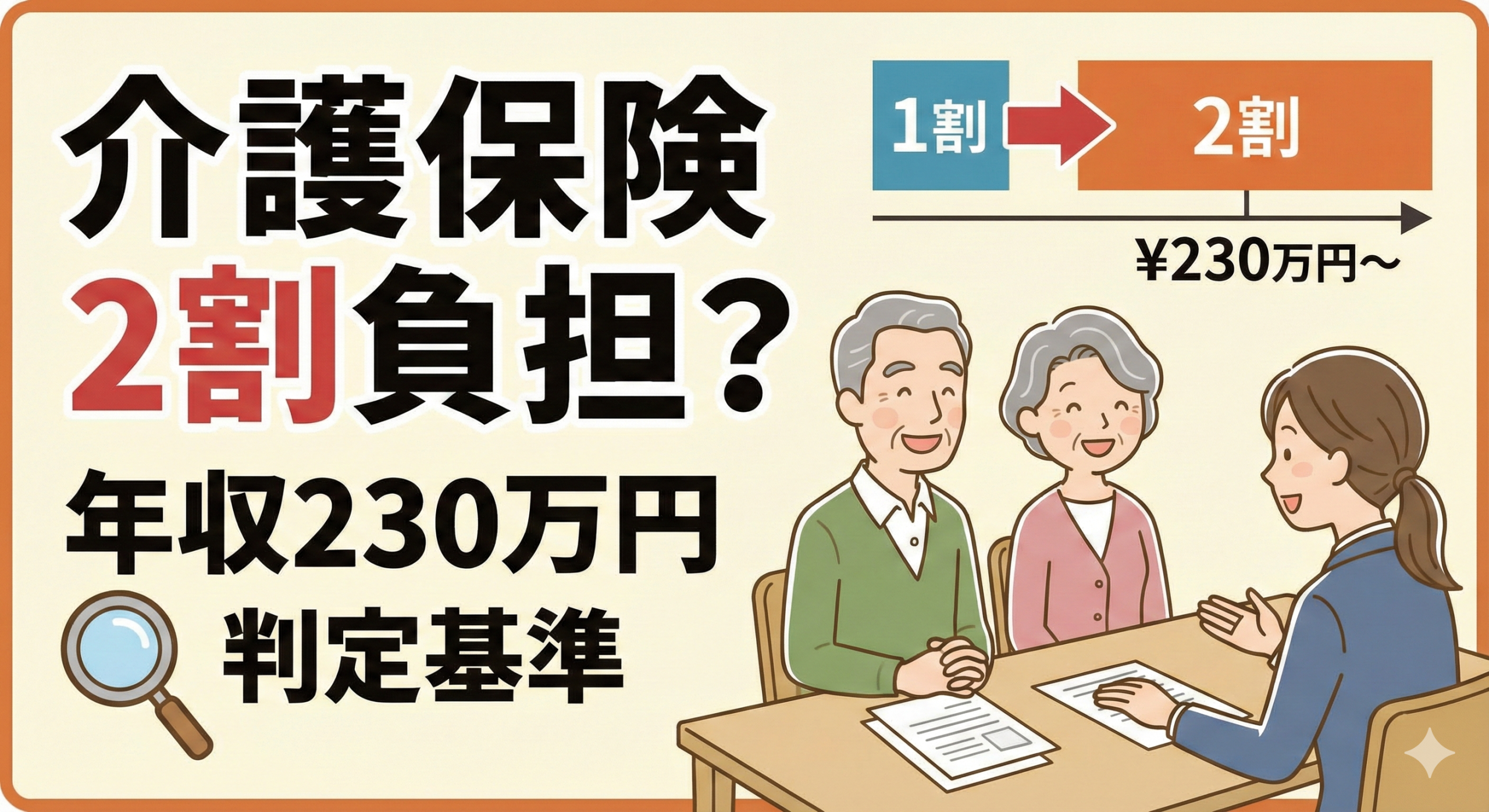

「年収230万円」が話題になる理由

「年収230万円」という数字が多くの方に検索され、不安視されている背景には、厚生労働省の社会保障審議会・介護保険部会における議論があります。2024年度の制度改正に向けて、2割負担の対象者を拡大するための検討が行われた際、いくつかの案が提示されました。現在の基準である「所得上位20%(280万円以上)」を「所得上位30%」程度まで拡大することが検討され、具体的な引き下げ案として260万円、250万円、240万円、そして230万円という数字が示されました。

この中で最も対象者を広く取る案が「230万円ライン」であり、もしこの案が採用された場合、現在1割負担である年収230万円から280万円の層が新たに2割負担へと移行することになります。推計では約35万人が影響を受けるとされており、これが「年収230万円の壁」として認識されるようになった経緯です。

2024年改正での見送りと今後の展望

2024年度の制度改正において、2割負担の対象拡大は最大の争点の一つとなりました。しかし、最終的に政府は2024年度からの導入を見送る決定を下しました。見送りの最大の理由は物価高騰です。エネルギー価格や食料品価格の上昇が家計を直撃している状況で、年金生活者の実質的な購買力は低下しています。このような経済環境の中で、介護費用の自己負担を1割から2割へ倍増させることは、高齢者の生活基盤を脅かすリスクが高いと判断されました。

高齢者団体や地方自治体からの慎重論も根強く、次期改正である2027年度までの「継続審議」という形で議論は棚上げされています。ただし、これはあくまで「延期」であり「中止」ではありません。2027年に向けて、再び「230万円ライン」が議論の俎上に載る可能性は極めて高い状況です。現在、年収230万円から280万円のゾーンにいる方は、次の2027年改正で対象になる可能性が最も高い層として認識しておく必要があります。

合計所得金額の正確な理解

介護保険の負担割合判定において、「合計所得金額」の定義を正しく理解することは非常に重要です。合計所得金額とは、収入から「必要経費」を差し引いた後の金額を指します。年金収入の場合は「公的年金等控除額」、給与収入の場合は「給与所得控除額」を差し引いた金額が所得となります。単なる「手取り」や「年金振込額」とは異なる点に注意が必要です。

さらに、介護保険の判定には独自のルールが適用されます。合計所得金額に「給与所得」または「公的年金等に係る雑所得」が含まれている場合、その合計額から最大10万円を控除した金額を判定に用います。この「10万円控除」は、ボーダーライン上にいる方にとって極めて重要な制度です。例えば、税法上の合計所得金額が165万円の方でも、この10万円控除を適用すれば155万円となり、160万円未満として1割負担に踏みとどまることができます。

遺族年金と障害年金の取り扱い

負担割合の判定において、多くの方が誤解しているポイントがあります。それは遺族年金(遺族基礎年金・遺族厚生年金)および障害年金は、判定に用いられる「年金収入」に含まれないという点です。これらの年金は税法上「非課税所得」として扱われるため、介護保険の負担割合判定においても計算から完全に除外されます。

具体的な例を挙げると、夫を亡くした女性が自身の老齢基礎年金80万円と遺族厚生年金180万円を受け取っているケースを考えます。合計受取額は260万円ですが、判定に使われるのは老齢基礎年金の「80万円」のみです。この場合、280万円の基準を大きく下回るため、1割負担となります。遺族年金を主な収入源としている方にとって、これは安心できる情報といえます。

不動産売却や株式譲渡の影響

注意が必要なのは、不動産や株式を売却した際に発生する「譲渡所得」です。土地や建物を売却した場合、特別控除(居住用財産の3000万円控除など)を差し引いた後の金額が「合計所得金額」に含まれます。

特別控除を差し引いた後でも利益が残る場合、その年は合計所得金額が大幅に増加します。結果として、自宅を売却して現金が入った翌年は、一時的に所得が160万円を超え、その他の収入と合わせて280万円を超える可能性があります。この場合、翌年の8月から1年間、負担割合が突然「2割」や「3割」に跳ね上がることになります。不動産売却を計画する際には、翌年の介護費用増も計算に入れておくことが重要です。

確定申告と負担割合の関係

株式の配当や譲渡益について、証券会社で「特定口座(源泉徴収あり)」を選択している場合、確定申告をしなければその利益は介護保険の判定に含まれません。しかし、医療費控除を受けたり、損益通算をするためにあえて確定申告を行った場合、その所得は「合計所得金額」に合算されてしまいます。

「数万円の税金を取り戻すために確定申告をしたところ、介護保険の負担が1割から2割になり、結果として数十万円の損をした」というケースは少なくありません。確定申告を行う際には、介護保険への影響も含めた総合的な判断が必要です。

2025年税制改正の影響

2025年(令和7年)の税制改正において、給与所得控除の最低保障額が55万円から65万円に引き上げられました。介護保険の判定に使う「合計所得金額」は、給与収入から給与所得控除を引いた後の金額です。控除額が増えるということは、同じ給与収入であっても「所得」は低くなることを意味します。

具体的には、給与収入が160万円の高齢者の場合、改正前(控除55万円)では所得が105万円でしたが、改正後(控除65万円)では所得が95万円となります。このように、税制改正によって所得が圧縮されることで、合計所得160万円のボーダーライン上にいる方が、160万円未満として1割負担に踏みとどまれるケースが出てくる可能性があります。

具体的なケースで理解する判定プロセス

負担割合の判定がどのように行われるか、具体的なケースで確認してみましょう。まず、単身で年金収入のみ250万円の78歳の方のケースです。年金収入250万円の場合、公的年金等控除(年齢と収入額に応じて計算)を差し引いた雑所得は約140万円となります。ここからさらに介護保険独自の「10万円控除」を差し引くと、判定用所得は130万円程度です。この判定用所得が160万円未満であるため、ここで判定は終了し、1割負担となります。年収250万円であっても、所得に換算すると基準をクリアするため、1割負担に該当するのです。

次に、年金収入200万円に加えてアパート経営による不動産所得100万円がある82歳の単身の方のケースを見てみましょう。この場合、年金の雑所得(約90万円)と不動産所得(100万円)を合計すると、合計所得は190万円です。年金所得があるため10万円控除を適用しても180万円となり、160万円を超えているため、第1段階を通過します。続いて第2段階では、年金収入(200万円)とその他の合計所得(100万円)を合計した300万円が判定対象となります。単身世帯の基準である280万円を超えているため、第2段階も通過し、2割負担となります。年金は平均的でも、家賃収入などの「プラスアルファ」がある層は、2割負担に該当しやすいパターンといえます。

夫婦世帯における負担割合の違い

夫婦世帯の場合、配偶者それぞれで負担割合が異なることがあります。例えば、夫(80歳)の年金収入が290万円、妻(78歳)の年金収入が70万円という世帯を考えてみましょう。夫の年金収入290万円は、所得換算しても160万円を超える可能性があり、第1段階を通過したと仮定します。夫婦世帯の場合、2人の収入を合算して判定するため、夫(290万円)と妻(70万円)の合計360万円が判定対象となります。2人世帯の2割負担ラインは346万円であるため、360万円はこのラインを超え、夫は2割負担となります。

一方、妻自身の所得は非常に低いため、妻個人の第1段階チェック(所得160万円以上)を通過しません。したがって、妻は1割負担のままです。このように、同じ世帯であっても夫婦で負担割合が異なるケースは頻繁に発生します。

負担割合証の送付と適用期間

毎年7月頃になると、市区町村から「介護保険負担割合証」という書類が届きます。色は自治体によって異なりますが、ピンク、オレンジ、黄色などが一般的で、被保険者証とは別の書類です。この証書には「1割」「2割」「3割」と大きく記載されており、適用期間は8月1日から翌年の7月31日までの1年間です。新しい負担割合証が届いたら、ケアマネジャーや利用している介護サービス事業所に速やかに提示する必要があります。

所得更正による遡及のリスク

注意すべきリスクとして、年度の途中で負担割合が変わる「遡及」があります。税務署からの指摘や、遅れて確定申告を行ったことで前年の所得が修正(更正)された場合、介護保険の負担割合も8月1日にさかのぼって再計算されます。

修正によって1割から2割に変更となった場合、すでに支払った数ヶ月分の利用料について、差額を追加で請求されることになります。例えば、毎月3万円(1割負担)を支払っていた方が、半年後に「実は2割でした」と判明すると、月3万円×6ヶ月=18万円を一括で返還しなければならない事態が発生します。このような事態を避けるためにも、確定申告は正確に行い、所得の更正が生じないようにすることが重要です。

高額介護サービス費による救済制度

2割負担になったとしても、支払いが単純に2倍になるとは限りません。それを可能にするのが「高額介護サービス費」制度です。この制度は、1ヶ月に支払った介護保険の自己負担額が所得に応じた「上限額」を超えた場合に、超過分が払い戻される仕組みです。

一般的な所得層(1割・2割負担者)の上限額は世帯合計で月額44,400円となっています。例えば、特別養護老人ホームに入居している方や、在宅で限度額いっぱいのサービスを使っている方の場合、1割負担の時点ですでに自己負担が3万円から4万円近くになっていることがあります。この方が2割負担になり、計算上の負担額が8万円になったとしても、実際の支払いは上限である44,400円で止まります。つまり、「負担割合は2倍になったが、実際の支払額は数千円から1万円程度のアップで済んだ」というケースが多いのです。

以前は領収書を添付して毎月申請する必要がありましたが、現在は多くの自治体で「初回のみ申請」すれば、以降は自動的に指定口座に振り込まれる仕組みになっています。この制度を知らずに申請漏れとなっているケースもあるため、必ず確認しておくことをおすすめします。

医療費と介護費の合算制度

さらに、年間の医療費と介護費の自己負担額を合算して、著しく高額になった場合に払い戻しを受けられる「高額医療・高額介護合算療養費制度」もあります。後期高齢者医療制度でも2割負担、介護保険でも2割負担という「ダブルパンチ」を受けている世帯にとっては、この合算制度が家計を守る最後の砦となります。医療と介護の両方で自己負担が発生している場合は、この制度の活用を検討してください。

2027年改正に向けた最新動向

2024年の改正で見送られた「2割負担の対象拡大」は、2027年度の次期改正に向けて本格的な議論が再開されています。厚生労働省は2025年12月、社会保障審議会の介護保険部会に対して、2割負担の対象者を拡大する4つの案を提示しました。これは単身世帯で280万円以上となっている現行の年収水準を引き下げるもので、260万円、250万円、240万円、230万円への引き下げがそれぞれ検討されています。

厚生労働省の試算によると、230万円への引き下げが実施された場合、約35万人が新たに2割負担の対象となります。また、経過措置として負担増の上限を月7000円に設定した場合、現役世代を含めた介護保険料が約100億円、介護給付費は約210億円、国費は約50億円それぞれ削減できると見込まれています。

介護保険の2割負担対象者拡大は、2022年以降だけで3回目の先送りとなっており、異例の展開が続いています。第10期計画期間の開始となる2027年度の前までに結論を得るとされており、今後の議論の行方が注目されます。財務省の財政制度等審議会などからは、「原則2割負担にすべきだ」という意見も出ており、現在の「1割負担」は暫定的な状況であると捉えておく必要があります。

金融資産を考慮する新たな議論

2027年改正に向けた議論において、新たな論点として金融資産(預貯金)の勘案が浮上しています。現在の負担割合判定は「所得」というフローの指標のみで行われていますが、将来的には「資産」というストックの指標も考慮すべきではないかという議論です。

この背景には、所得は低くても多額の金融資産を保有している高齢者が一定数存在するという実態があります。現行制度では、億単位の預貯金を持っていても、年金収入が低ければ1割負担となります。一方、現役時代にあまり貯蓄ができなかった方でも、年金収入が高ければ2割負担となる場合があり、「負担の公平性」の観点から見直しを求める声が上がっています。

ただし、金融資産を負担割合の判定に組み込むことには、技術的・制度的な課題が多くあります。預貯金残高をどのように把握するのか、どの時点の残高を基準とするのか、申告の真実性をどう担保するのかなど、実務面での検討が必要です。また、「貯蓄をしていた人が不利になる」という批判も予想されます。この議論の行方は、2027年改正の大きな焦点の一つとなりそうです。

2027年改正に向けた備え

現在、年収230万円から280万円のゾーンにいる方は、次の2027年改正で2割負担の対象になる可能性が最も高い層です。今のうちから検討すべき対策として、まず資産の現金化タイミングの調整があります。不動産売却などは、介護サービスをあまり使っていない時期に行うことで、負担割合への影響を最小限に抑えることができます。

次に世帯分離の検討も選択肢の一つです。生計が別であれば、世帯分離をすることで負担割合が下がるケースがあります。ただし、実態が伴わない形式的な分離は認められないため、慎重な判断が必要です。

また、将来の負担増を見越した貯蓄の見直しも重要です。現在の1割負担が継続する保証はないため、現役時代からの貯蓄を取り崩すペースを再検討しておくことをおすすめします。金融資産の勘案が導入された場合に備え、資産の保有状況と介護サービスの利用計画を総合的に見直しておくことも一つの選択肢です。

まとめ

「年収230万円」は、2025年現在において介護保険2割負担の基準ではありません。現行の基準は単身世帯で280万円であり、年収230万円の方は1割負担に該当します。しかし、230万円という数字は制度改正の「断層ライン」として注目されており、将来的にはこのラインまで負担増の波が押し寄せる可能性は否定できません。

過度に恐れる必要はありませんが、まずは自身の「合計所得金額」と「年金収入」を正確に把握し、現在どの位置にいるのかを確認することが大切です。遺族年金や障害年金は判定に含まれないこと、高額介護サービス費というセーフティネットが存在することを理解した上で、冷静にライフプランニングを行っていくことが、この先の安心につながります。

コメント